Jak prawidłowo ubezpieczyć swoją kolekcję dzieł sztuki

Spis treści:

- Ubezpieczenie dzieł sztuki to Twoja ochrona przed nieoczekiwanym

- Należy pamiętać, że nie wszystkie ubezpieczenia obejmują dzieła sztuki.

- 1. Czy moja kolekcja dzieł sztuki obejmuje ubezpieczenie domu?

- 2. Jakie są korzyści ze współpracy z samodzielną firmą ubezpieczeniową zajmującą się dziełami sztuki?

- 3. Jaki jest pierwszy krok w ubezpieczeniu mojej kolekcji dzieł sztuki?

- 4. Jak często muszę planować ocenę?

- 5. Jak mogę na czas zachować dokumenty pochodzenia i wyceny mojego ubezpieczenia?

- 6. Jakie są najczęstsze roszczenia?

- Nie czekaj, aby zmniejszyć ryzyko

Ubezpieczenie dzieł sztuki to Twoja ochrona przed nieoczekiwanym

Podobnie jak ubezpieczenie domu lub ubezpieczenie zdrowotne, chociaż nikt nie chce trzęsienia ziemi ani złamania nogi, musisz być przygotowany.

Konsultowaliśmy się z dwoma specjalistami ds. ubezpieczeń artystycznych i obaj mieli przerażające historie. Rzeczy takie jak ołówki przesuwające się po obrazach i kieliszki do czerwonego wina latające po płótnach. Co ciekawe, w każdym przypadku kolekcjoner dzieł sztuki po zdarzeniu zgłaszał się do firmy ubezpieczeniowej w poszukiwaniu eksperta od renowacji i ubezpieczenia dzieł sztuki.

Problem z ubezpieczeniem obrazu po zrobieniu w nim dziury przez ołówek polega na tym, że nie otrzymasz ani centa zwrotu za renowację lub utratę wartości dzieła.

Należy pamiętać, że nie wszystkie ubezpieczenia obejmują dzieła sztuki.

Po rozmowie z Victorią Edwards z Fine Art and Jewelry Insurance oraz Williamem Fleischerem z , dowiedzieliśmy się, że kolekcjonerzy dzieł sztuki muszą być gotowi na wszystko.

Rozważ te pytania jako zestaw startowy do odpowiedniego ubezpieczenia swojej kolekcji dzieł sztuki:

1. Czy moja kolekcja dzieł sztuki obejmuje ubezpieczenie domu?

Jedno z pierwszych pytań, jakie ludzie zadają, brzmi: „Czy ubezpieczenie właściciela domu obejmuje moją pracę?” Ubezpieczenie właścicieli domów obejmuje kosztowności z zastrzeżeniem odliczeń i limitów pokrycia.

„Niektórzy uważają, że ubezpieczenie ich domów obejmuje [sztuki piękne]” – wyjaśnia Edwards, „ale jeśli nie masz osobnej polisy i uważasz, że ubezpieczenie domu ją obejmuje, musisz sprawdzić, czy nie ma żadnych wyłączeń”. Istnieje możliwość wykupienia specjalnego ubezpieczenia niektórych przedmiotów, np. dzieł sztuki, które pokryje ich ostatnią wycenę. Jest to coś, co musisz zrobić z należytą starannością jako kolekcjoner sztuki.

„Polisa ubezpieczeniowa właściciela domu na ogół nie jest tak skomplikowana jak polisa ubezpieczeniowa na dzieła sztuki” – wyjaśnia Fleischer. „Mają dużo więcej ograniczeń i dużo więcej ubezpieczeń. Ponieważ rynek dzieł sztuki stał się znacznie bardziej wyrafinowany, polityka właścicieli domów nie jest idealnym miejscem na reportaże”.

2. Jakie są korzyści ze współpracy z samodzielną firmą ubezpieczeniową zajmującą się dziełami sztuki?

„Zaletą współpracy z brokerem, który faktycznie specjalizuje się w ubezpieczeniach dzieł sztuki, jest to, że działamy w imieniu klienta, a nie firmy” – wyjaśnia Edwards. „Kiedy współpracujesz z brokerem, który działa w Twoim imieniu, zyskujesz spersonalizowaną uwagę”.

Specjaliści ds. ubezpieczeń artystycznych mają także większe doświadczenie w tworzeniu polis chroniących Twoją kolekcję dzieł sztuki i wiedzą, jak pomóc w przypadku roszczeń. Jeśli złożysz wniosek do specjalisty ds. ubezpieczeń dzieł sztuki, Twoja kolekcja zostanie potraktowana bardzo poważnie. Dzięki ogólnej polisie ubezpieczeniowej właściciela domu Twoja kolekcja dzieł sztuki jest niczym więcej niż częścią kosztowności. „Firma zajmująca się ubezpieczeniami dzieł sztuki koncentruje się na sztuce” – mówi Fleischer. „Rozumieją, jak rozpatrywane są roszczenia, jak działa wycena i rozumieją ruch artystyczny”.

Podobnie jak w przypadku każdej polisy ubezpieczeniowej, należy pamiętać o tym, co obejmuje. Niektóre zasady osobiste wykluczają powrót do zdrowia. Oznacza to, że jeśli Twój obraz zostanie uszkodzony (wyobraź sobie, że czerwone wino leci na płótno) i wymaga naprawy, poniesiesz koszty naprawy. Jeśli zajdzie potrzeba wysłania obrazu do konserwatora, koszt może się zmniejszyć. Fleischer zauważa również, że polisa ubezpieczeniowa dzieł sztuki zmniejsza wartość rynkową, jeśli jest uwzględniona w ubezpieczeniu.

3. Jaki jest pierwszy krok w ubezpieczeniu mojej kolekcji dzieł sztuki?

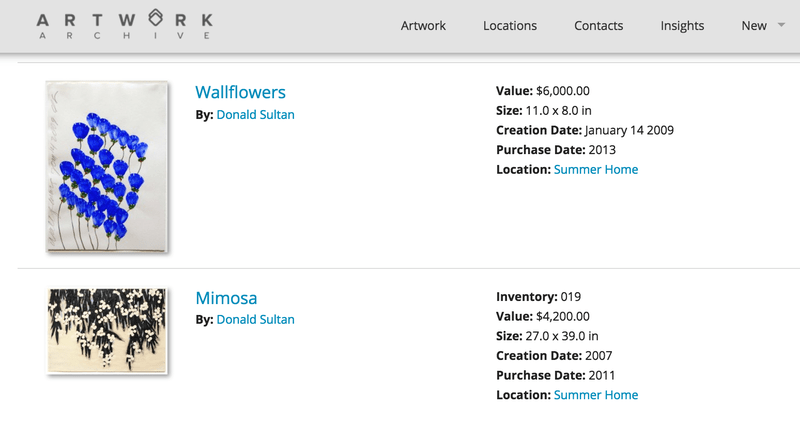

Pierwszym krokiem do ubezpieczenia kolekcji dzieł sztuki jest zebranie pochodzenia lub całej niezbędnej dokumentacji potwierdzającej, że dzieło sztuki należy do Ciebie i ile obecnie kosztuje. Dokumenty te obejmują tytuł własności, rachunek sprzedaży, pochodzenie, wycenę zastępczą, zdjęcia i najnowszą wycenę. Możesz przechowywać wszystkie te dokumenty w swoim profilu, aby wszystko było zorganizowane i łatwo dostępne w chmurze. Częstotliwość aktualizacji dokumentów wyceny zależy od filozofii ubezpieczeniowej danej spółki.

4. Jak często muszę planować ocenę?

Fleischer sugeruje aktualizację oceny raz w roku, natomiast Edwards sugeruje co trzy do pięciu lat. Nie ma złej odpowiedzi, a częstotliwość ocen zależy w dużej mierze od wieku i materiału, z którego wykonano dany utwór. Możesz zadać te pytania swojemu przedstawicielowi ubezpieczeniowemu. Chociaż czasami może to być tak proste, jak przesłanie faktur, zazwyczaj chcesz mieć aktualne wartości z ostatnich kilku lat. „Być może [to coś] pierwotnie kosztowało 2,000 dolarów” – sugeruje Edwards, „a za pięć lat będzie kosztować 4,000 dolarów. Chcemy mieć pewność, że w przypadku przegranej otrzymasz 4,000 dolarów”.

Jeśli planujesz zaktualizowaną wycenę, zaznacz, że służy ona celom ubezpieczeniowym. Dzięki temu uzyskasz najbardziej aktualną wartość rynkową dzieła sztuki. Jest to ważne nie tylko dla ubezpieczenia, ale także dla analizy całkowitej wartości Twojej kolekcji, rozliczania podatków i sprzedaży dzieł sztuki.

5. Jak mogę na czas zachować dokumenty pochodzenia i wyceny mojego ubezpieczenia?

Kiedy stale dodajesz przedmioty do swojej kolekcji i aktualizujesz dokumenty z wyceny, ważne jest, aby zachować porządek. Taki system archiwizacji to świetny sposób na przechowywanie wszystkiego, czego potrzebujesz w jednym, łatwo dostępnym miejscu, do którego możesz uzyskać dostęp w dowolnym miejscu i czasie. „Twoja witryna jest idealna”. – mówi Edwards. „Jeśli chodzi o możliwość umożliwienia klientom podawania opisów i wartości oraz wskazania, że oto lista rzeczy, które chcę ubezpieczyć, byłoby to bardzo proste”.

Posiadanie wszystkich dokumentów w jednym miejscu pozwala na właściwe zarządzanie wartością kolekcji dzieł sztuki. Dokładne informacje zmniejszają również ryzyko wynikające z polisy ubezpieczeniowej.

6. Jakie są najczęstsze roszczenia?

Najczęstsze roszczenia między Fleischerem a Edwardsem to kradzież, rabunek i uszkodzenie dzieł sztuki podczas transportu. Jeśli przenosisz lub wypożyczasz część swojej kolekcji do muzeów lub innych miejsc, upewnij się, że Twój broker ubezpieczeniowy jest tego świadomy i jest zaangażowany w ten proces. Jeśli pożyczka jest międzynarodowa, pamiętaj, że polisy ubezpieczeniowe różnią się w zależności od kraju. „Chcesz mieć pewność, że obraz będzie widoczny od drzwi do drzwi” – mówi Edwards, „aby kiedy odbierają obraz z Twojego domu, był on zakryty w drodze, w muzeum i w drodze powrotnej do domu”.

Nie czekaj, aby zmniejszyć ryzyko

Najlepszym sposobem, aby upewnić się, że Twoja polisa ubezpieczeniowa obejmuje wszystko, czego potrzebujesz, jest skontaktowanie się z lokalnym brokerem lub rozpoczęcie dzwonienia do potencjalnych brokerów i zadawanie pytań. „Niewiedza nie jest obroną” – ujawnia Fleischer. „Brak ubezpieczenia wiąże się z ryzykiem” – kontynuuje – „więc podejmujesz ryzyko, czy je zabezpieczasz?”

Twoja kolekcja dzieł sztuki jest niezastąpiona, a ubezpieczenie dzieł sztuki chroni Twój majątek i inwestycje. Gwarantuje to również, że nawet w przypadku katastrofalnego roszczenia będziesz mógł kontynuować windykację. „Nigdy nie można spodziewać się, że coś się wydarzy” – ostrzega Edwards. „Posiadanie ubezpieczenia daje spokój ducha”.

Doceniaj to co kochasz i dbaj o to. Więcej porad ekspertów na temat wyszukiwania, kupowania i dbania o swoją kolekcję znajdziesz w naszym bezpłatnym eBooku, który możesz pobrać już teraz.

Dodaj komentarz